Consultoria UE-CSRD

Serviços de consultoria estratégica e de apoio à elaboração de relatórios de sustentabilidade para empresas afectadas pela Diretiva da UE relativa aos relatórios de sustentabilidade das empresas (CSRD)

Ajudamos as empresas a cumprir a nova legislação da UE em matéria de relatórios de sustentabilidade.

O que é a Diretiva da União Europeia relativa aos relatórios de sustentabilidade das empresas (EU CSRD)?

A Diretiva relativa aos relatórios de sustentabilidade das empresas foi aprovada em novembro de 2022 e afeta amplamente as empresas com sede ou a operar na União Europeia (UE). Como parte do Pacto Ecológico Europeu de 2020 e da iniciativa mais ampla da UE para elevate a elaboração de relatórios de sustentabilidade ao mesmo nível e legitimidade dos relatórios financeiros, a CSRD da UE reforça a atual Diretiva relativa aos relatórios não financeiros (NFRD), alargando os tópicos de sustentabilidade que são obrigatórios para a elaboração de relatórios e aumentando o número de empresas afectadas de cerca de 11 600 para mais de 50 000.

As empresas afectadas cumprirão a CSRD através de uma série de passos preparatórios. Em primeiro lugar, as empresas são obrigadas a efetuar uma Avaliação de Dupla Materialidade para compreender quais os temas de sustentabilidade que são materiais, tanto do ponto de vista do impacto como do ponto de vista financeiro, aplicados ao grupo empresarial e às cadeias de valor. Através do rigoroso requisito da dupla avaliação de materialidade, a CSRD da UE confere maior transparência aos impactes sociais e ambientais associados às empresas que apresentam relatórios, bem como aos riscos que lhes estão associados.

A CSRD da UE introduz as Normas Europeias de Relato de Sustentabilidade (ESRS), que as empresas utilizarão para preparar e apresentar relatórios anuais sobre temas ESG. O conjunto abrangente de 12 normas abrange os requisitos gerais e as divulgações aplicáveis a todas as entidades que apresentam relatórios (ESRS1 e 2), juntamente com as ESRS E1-E5 para a divulgação de informações ambientais relevantes, as ESRS S1 - S4 para a divulgação de informações sociais e uma norma relativa ao governo das sociedades - ESRS G1. As normas ESRS foram desenvolvidas tendo em vista a interoperabilidade entre quadros comuns de relato a nível mundial, como o GRI e o SASB. O resultado pretendido é que as divulgações de sustentabilidade ofereçam dados comparáveis para que os investidores, a sociedade civil e outras partes interessadas possam tomar decisões melhores e mais informadas.

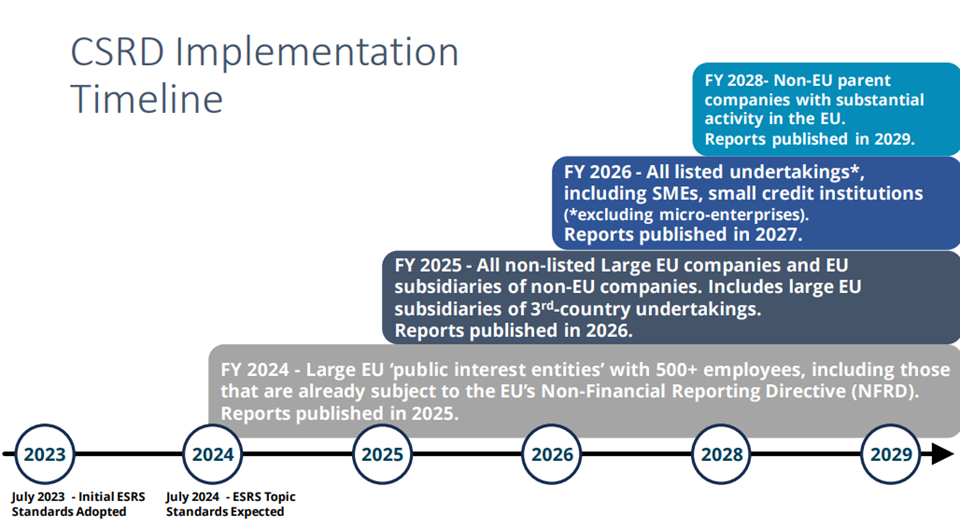

Que empresas serão obrigadas a apresentar relatórios ao abrigo da CSRD da UE e quando é que os relatórios começam a ser apresentados?

A CSRD da UE afectará cerca de 50 000 empresas, incluindo empresas com sede fora das fronteiras da UE mas com filiais a operar no mercado da UE ou com uma atividade substancial na UE. Os factores que determinam quais as empresas que devem apresentar relatórios ao abrigo da CSRD incluem limiares financeiros, tais como o rendimento líquido anual, o total de activos detidos na UE, o número total de trabalhadores e, no caso das empresas "cotadas" e admitidas à negociação num mercado regulamentado da UE, o montante dos títulos de dívida e de capital.

As empresas com questões específicas sobre a forma como a lei será aplicável às suas operações são encorajadas a contactar a SCS Consulting hoje mesmo.

Passos para alcançar a preparação e conformidade com a CSRD da UE

Alcançar a conformidade com a CSRD da UE será diferente para cada empresa, com base no perfil ESG e de materialidade único de cada empresa. A SCS Consulting fornece numerosos passos que podem ser utilizados durante qualquer fase do seu processo de relatório CSRD.

- Determinação da aplicabilidade: A CSRD inclui datas de implementação que variam consoante o tipo e a dimensão da empresa. Ajudamo-lo a avaliar a estrutura jurídica do seu grupo empresarial em relação aos requisitos legais da CSRD para compreender o calendário para a apresentação obrigatória de relatórios nas suas entidades empresariais.

- Avaliação da dupla materialidade: Todas as empresas que apresentem relatórios ao abrigo da CSRD terão de efetuar uma avaliação exaustiva da dupla materialidade. Trabalhamos com a sua empresa para efetuar a avaliação em preparação para o relatório.

- Avaliação de lacunas: Efectuamos avaliações de lacunas em relação aos resultados da dupla materialidade, aos módulos ESRS e às normas e estruturas voluntárias relevantes que constituem os esforços de relato existentes da sua empresa. Estes incluem: GRI, SASB, TCFD, TNFD, GRI, ISSB e os Objectivos de Desenvolvimento Sustentável da ONU.

- Desenvolvimento de estratégias: Os resultados da Avaliação de Dupla Materialidade definirão o âmbito do relatório CSRD. Trabalhamos com a sua empresa para desenvolver a estratégia para a elaboração de relatórios integrados e o preenchimento de lacunas nos relatórios, incluindo a incorporação dos resultados da avaliação de lacunas nos esforços de elaboração de relatórios existentes.

- Desenvolvimento de relatórios EU CSRD: Trabalhamos com empresas para compilar e analisar dados de divulgação e para criar o conteúdo do relatório em conformidade com as normas ESRS e qualquer outra norma ou estrutura voluntária utilizada no relatório anual. A SCS Consulting apoia a divulgação de informação em formato XHTML para garantir que a informação está disponível e acessível de acordo com o Formato Eletrónico Único Europeu (ESEF).

- Garantia externa: A SCS Consulting oferece preparação e consultoria de garantia. Se a sua empresa necessita de uma garantia certificada por terceiros, visite SCS Global Services. A SCS Consulting pode assegurar que a sua empresa está preparada para uma garantia obrigatória e limitada ao abrigo da CSRD.

- Revisão da linguagem das alegações ambientais: Revemos o conteúdo dos relatórios para garantir que a linguagem das alegações cumpre os requisitos legais relativos às alegações anti-greenwashing, climáticas e de sustentabilidade em vários mercados (UE, EUA, Canadá, Reino Unido, outros)

- Aproveitar os resultados para melhorar: Trabalhamos para alavancar cada ciclo de relatórios para identificar áreas de melhoria e para informar o desenvolvimento futuro da sua estratégia de sustentabilidade corporativa. O nosso objetivo é que o seu programa de sustentabilidade e os esforços de elaboração de relatórios sejam reforçados ao longo do tempo.